Con la publicación de la Resolución de Superintendencia N.º 000168-2025/SUNAT, de fecha 26 de mayo de 2025, la SUNAT ha establecido el cronograma de cumplimiento para la declaración del beneficiario final respecto de personas jurídicas y entes jurídicos no comprendidos en las Resoluciones N.º 185-2019/SUNAT ni N.º 000041-2022/SUNAT. Esta medida completa el proceso de implementación progresiva del Decreto Legislativo N.º 1372, que regula la identificación del beneficiario final en el Perú, en cumplimiento de estándares internacionales de transparencia fiscal.

Sujetos obligados comprendidos obligados a presentar la declaración del Beneficiario Final

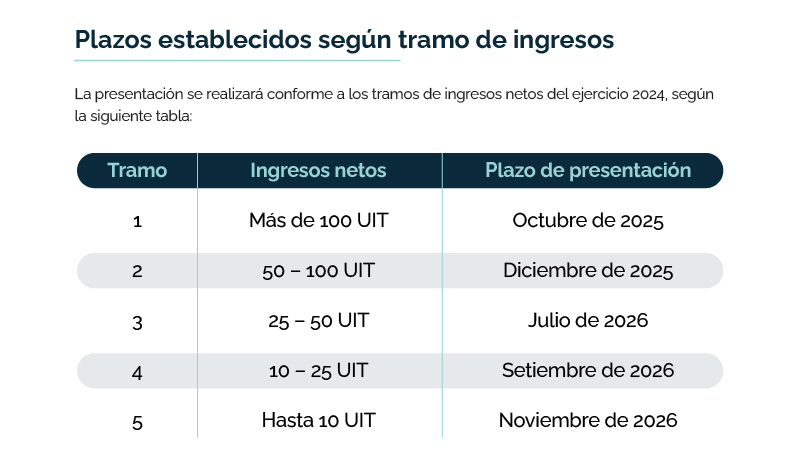

Están comprendidas en esta resolución las siguientes categorías:

1. Personas jurídicas domiciliadas en el país (art. 7 LIR) no incluidas en las Resoluciones de Superintendencia N.º185-2019 ni N.º000041-2022.

2. Entes jurídicos constituidos en el país, inscritos en el RUC desde el 01.10.2024 hasta el 30.11.2026.

3. Nuevas personas jurídicas y entes jurídicos que se inscriban o activen su RUC después del 30.11.2026.

También se prevé un plazo general hasta noviembre de 2026 para sujetos que:

• No presentan declaraciones mensuales determinativas.

• No clasifican en ningún tramo.

• Obtuvieron RUC hasta el 31.12.2024 pero no lo activaron.

• Se inscriban o activen su RUC entre el 01.01.2025 y el 30.11.2026.

Cálculo de ingresos netos

La norma establece fórmulas diferenciadas según el régimen tributario:

• Régimen General o MYPE Tributario: Se consideran los valores mayores entre la suma de ingresos anuales en la DJ anual (casillas 461, 473, 475, etc.) y las declaraciones mensuales (casillas 100, 105, 301, etc.).

• Régimen Especial: Se adiciona a los ingresos señalados, lo declarado en las cuotas del RER en casilla 301.

Obligación futura para sujetos no domiciliados

La SUNAT establece que las personas jurídicas no domiciliadas y los entes jurídicos del extranjero presentarán su declaración del beneficiario final cuando se emita una resolución específica posterior. Queda en suspenso su obligación hasta nuevo pronunciamiento.

Observaciones y recomendaciones legales

• Obligación estricta: La presentación no es facultativa. Su incumplimiento puede dar lugar a sanciones conforme al Código Tributario (art. 176 numeral 2).

• Vigilancia notarial: Continúa vigente la obligación de los notarios de verificar el cumplimiento en actos registrales (art. 6 del Reglamento del D.L. 1372).

• Precaución documental: Asegúrese de que la información del beneficiario final esté sustentada con documentación fehaciente, en especial cuando existan estructuras indirectas de propiedad o control.

Conclusión

La Resolución de Superintendencia N.º 000168-2025/SUNAT establece el marco final de cumplimiento para la declaración del beneficiario final en el Perú, cerrando el ciclo iniciado en 2019. Las personas jurídicas y entes jurídicos no contemplados previamente tienen ahora un cronograma claro y detallado que deben cumplir, evitando sanciones y asegurando la transparencia corporativa exigida por la legislación tributaria vigente.

Fuente: Consulting Perú

ALERTA INFORMATIVA: NUEVA LEY REFUERZA ESTABILIDAD LABORAL DE TRABAJADORES CON C...

NUEVO ENFOQUE TRIBUTARIO PARA ARRENDAMIENTOS: ENTRA EN VIGOR EL “ARRENDAMIENTO J...

SE ELIMINA LA RENOVACIÓN PERIÓDICA DEL CERTIFICADO DE DISCAPACIDAD